量化投资是一种基于经济、金融理论,借助严谨的实证研究,进行投资标的和投资时机选择的投资方法。量化投资在美国已经有40年的发展历史,并涌现出桥水(Bridgewater), AQR等以量化投资为主、管理资产超千亿美金的对冲基金。

量化投资是否适用于中国的股票市场?在谈到在中国股票市场做投资的时候,很多人就会摇头。大家常说,我们国家的股票市场不规范,靠内幕消息,股票价格由庄家操控。我们在高校的大学生可能会用专业一些的词,比如,我们的市场不是有效的。也常有人认为,我们国家的上市公司根本不具有投资价值,它们上市就是为了圈钱,根本不考虑给投资者回报。我们身边,也都有亲戚、朋友,在股票市场上一而再,再而三的亏钱,甚至有些股票买了之后就一直跌,一两年的时间里能下跌百分之六七十之多。

此外,我国股票市场目前仍然有较强的做空限制,且股指期货目前交易受限。而且,对量化投资最核心的批评恐怕是,量化投资所基于的投资理论在中国是不适用的,我国股票市场和美国的不一样!

本文通过分析并数据检验,试图阐明的核心观点是:中国股票市场具有发挥量化投资功效的独到优势;量化投资在我国股票市场上大有可为!

一、在中国股票市场应用量化投资的独到优势

虽然中国股票市场有各种待完善的地方,但我国市场在应用量化投资方面有两大独到的优势:

第一,数据优势。我国上市公司的财务数据披露完整,数据库更新迅速。通过常用的金融数据库,我们能够很容易获取上市公司的财务数据。并且,数据库提供的数据也包含上市公司高管、股权结构、董事会、股东交易等三大财务报表以外的数据,为量化投资提供了丰富的数据基础。此外,我国金融数据库更新数据非常及时。比如,三季报的截止时间是10月31日,我们在11月1日就可以从数据库中提取三季报的数据,保证了数据分析的时效性。

第二,市场优势。量化投资的核心,在于利用模型从市场中提取并处理与未来收益率相关的信息。在市场中,信息的提取和处理速度比大多数投资者更快,更准确,是获利的基础。在我国股票市场上,由于70%的交易来自于散户,所以只要比散户处理信息更有效率,获利的可能性就较大。相比美国、香港等以机构投资者为主的市场,量化投资在中国市场上处理信息的优势更为明显,获利的概率也更大。

二、量化投资在中国股票市场的应用:举例说明

基于公司基本面的量化投资策略

下面就利用一些例子说明量化投资在我国股票市场的应用。首先看基于公司基本面数据的投资策略。在股票定价理论中,有一个经典模型,称为Gordon模型,在一系列假设下,股票价格可以通过下列公式计算:

Price=Dividend/(Discount Rate-Growth)

这个模型是一个极其简化的股票估值模型。但它为我们进行公司价值分析提供了一个指南。什么样的公司能够支付股利?盈利高,有充足的现金流。而且公司价值与增长成正比,所以利润成长快的公司其价值也会比较高。此外,我们希望公司的市场估值并不是很高,这样我们投资的安全边际就会比较大。因此,我选取了四项指标:现金流-资产比,ROE,主营业务利润增长率,和市盈率。我研究这样一个问题:如果投资者只根据单一指标进行选股,能否获得可观的绝对收益?对于单个指标,我选取的条件是:现金流-资产比>5%,ROE>15%,同比增长率>20%, 市盈率<20。表1给出了每年满足单个条件和所有条件的股票数量。事实上,每年我们的市场上都有很多公司满足这些条件。

|

Year |

Cashflow/AT>10% |

ROE>15% |

Growth>20% |

PE<20 |

All satisfied |

|

2005 |

313 |

238 |

410 |

236 |

38 |

|

2006 |

364 |

353 |

562 |

45 |

11 |

|

2007 |

366 |

562 |

761 |

341 |

56 |

|

2008 |

385 |

385 |

386 |

140 |

30 |

|

2009 |

533 |

503 |

666 |

227 |

47 |

|

2010 |

430 |

618 |

846 |

275 |

49 |

|

2011 |

342 |

602 |

834 |

575 |

51 |

|

2012 |

480 |

509 |

624 |

607 |

51 |

|

2013 |

425 |

558 |

894 |

521 |

60 |

|

2014 |

481 |

566 |

931 |

125 |

13 |

表1:每年满足基本面选股条件的股票数量

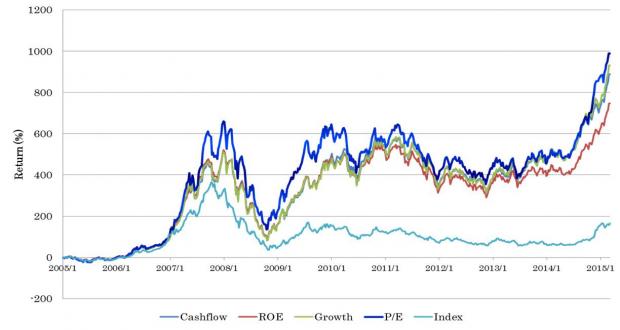

笔者计算从2005年开始,按照单一条件,每年6月底买入满足条件的股票,并持有一年,到现在的累计收益率,并和大盘表现进行比较。图1给出过去近10年时间里的累计收益率曲线。

图1:利用基本面指标选股交易的累计收益

从图1 中,大家可以看到,从2005年,到2015年1月,我们如果每周都坚持用这四个指标进行选股,交易,我们的累计收益率会达到8倍至10倍,远高于大盘同期涨幅。

基于技术指标的量化投资策略

我们下面考察一个基于技术指标的量化投资策略。RSI,相对强弱指标,反映的是价格反转的可能性。

RSI=100-100/(1+RS)

RS=平均价格上涨/平均价格下跌

以5日RSI为例。当5天里价格全部上涨,则RSI=100。如果5天里价格全部下跌,则RSI=0。如果价格的上涨等于价格的下跌,即这周没涨没跌,那么RSI=50。价格上涨越多,RSI值越高。价格下跌越多,RSI数值越低。当股票上涨过多时,会有回调的可能;下跌过多,可能会反弹。RSI就是用来衡量股票反转的指标。RSI过高时,比如高于80,股票下跌的可能性较大。RSI过低时,比如低于20,股票上涨的概率较大。所以RSI与未来股票收益率成反比。

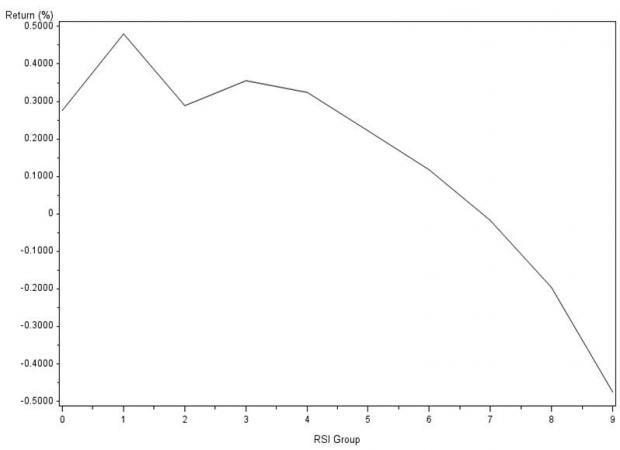

根据RSI的金融学含义,我们可以按RSI建立投资策略。在下图中,笔者将每周市场上所有股票按RSI分成10组,分别计算每组的未来一周的平均股票收益率。

图2:按RSI分10组获得的未来周度平均收益率

从图中可以看出,除了刚开始3组有上下起伏的状况,从RSI最小的第4组开始到RSI最大的组,收益率单调下降。且RSI成功地区分出了未来收益率下跌的组合和上涨的组合,这样就可以让投资者通过多空组合获得稳健的收益率。

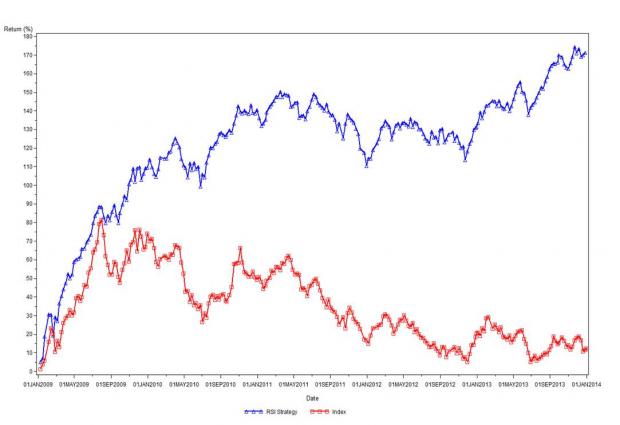

下图是按照平均收益率最高的哪一组建立投资组合,计算累计收益率。从构图中可以看出,从2009年到2014年,该策略获利180%,而同期上证综指涨幅不到20%。

图3:按照RSI建立的量化投资策略累计收益率

基本面指标与技术指标的结合

上述两个策略,分别利用的是基本面指标和技术面指标。那么,我们可否综合利用这两类指标,提升策略的表现?答案是肯定的。

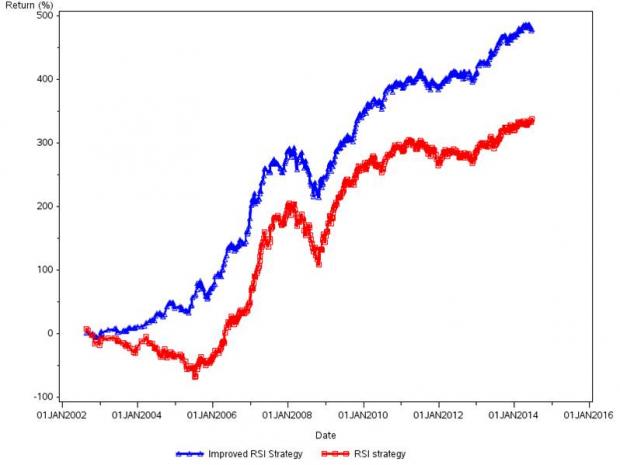

在以RSI建立的策略中,我们可以另外加上基本面指标。比如,我们要求公司的RSI不仅要低,而且该公司需要有正的利润增长,正的现金流,和较低的估值。我们得到的新的策略如下图所示:

图4:将基本面指标与RSI指标结合获得的量化投资策略

在图4 中,红线代表的是仅用RSI构建的投资策略,累计收益率为300%。蓝线是将基本面指标与RSI结合之后获得的累计收益率,从2002年至2015年,收益率为500%。

结论

尽管我国股票市场尚待完善,且做空机制受限,但由于我国股票市场交易以散户为主,且数据丰富、更新及时,所以量化投资在我国股票市场大有可为。通过几组案例表明,即使是非常简单的量化投资策略,在我国股票市场上也能获得较高的收益,更是印证量化投资在我国股票市场的适用性。

因此,量化投资在我国股票市场,大有可为!

(转载请注明原创作者。作者简介: 肖刚,复旦大学国际金融系本科,美国南卡罗莱纳大学金融学博士,现任教于中国人民大学,主讲量化投资课程。邮箱:。微信:victor_gangxiao)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}