本轮调整,自去年12月下旬上证综指达到3650的阶段高点,跌至1月30日的2655,跌幅27.3%。同期创业板自2800点跌至1990点, 跌幅达到28.9%。相比去年6月最高点,上证综指跌幅为48%,创业板为51%。下跌如此之多,市场是否已经调整到位?市场是否到底?

股票归根到底,反映的是公司的价值。笔者通过分析市场估值的水平,探寻市场是否已达底部。通过数据分析,笔者发现:1.现在A股估值依然较高;2.目前的高估值很难维系。笔者总结认为,目前A股并未调整到位。

1. 估值依然很高

对于估值水平,笔者采用学术界通用的市净率。学术研究指出,市净率相比市盈率,与未来股票收益率相关度更高。并且,市盈率并不适用于盈利为负的上市公司,但市净率的计算适用于所有上市公司。

首先笔者将A股上市公司分为两组:大市值,在整体A股中市值排名前500,以及余下的股票,划分为中小市值股票,下图刻画的是过去一年这两类公司的估值水平变动情况。我们可以看到,大市值股票的估值从2015年年初的2.7上升到6月中旬最高点4.8,在六月和八月的调整之后降到3,在去年第四季度上升为3.7,。经过本轮调整,大市值股票估值降到2.6。再看中小市值股票的情况:估值在6月中旬达到历史最高点7.5之后,曾在去年9月降到过3.1,但在第四季度上涨到超过5,调整过后,目前整体估值(市净率)水平为3.6。

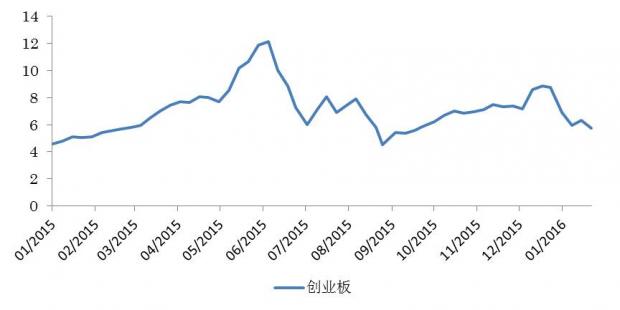

笔者也将创业板的股票单独做统计,市净率变动如下:

创业板市净率从最高点的12,经三轮调整过后,目前降为5.7。

那么,现在的估值水平是否高呢?市净率一般来说应该是多少呢?我们以下从历史和国际比较两个维度来考察。

历史维度

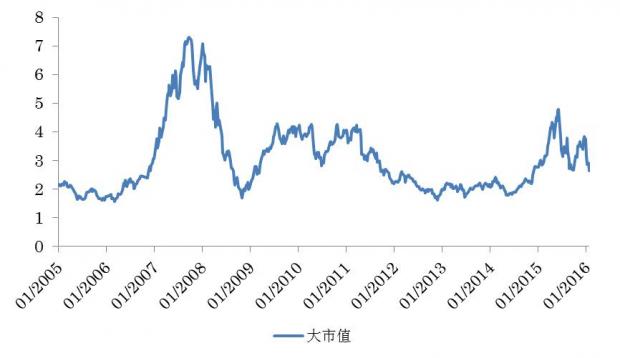

我们首先从历史的维度来解读。下图给出的是大盘股(市值最大的500只股票)自2005年至今的估值水平变动。从图中可以看出,在2007年顶峰时期,大盘股的市净率达到7。之后在2008年的熊市中跌至1.5。2009 -2010年大盘股估值提升至4左右,之后又跌回2以下。2012-2013年,估值水平保持在2附近。目前的估值水平2.6,相对历史水平并不处在底部。实际上,目前的估值水平比历史底部高了30%。

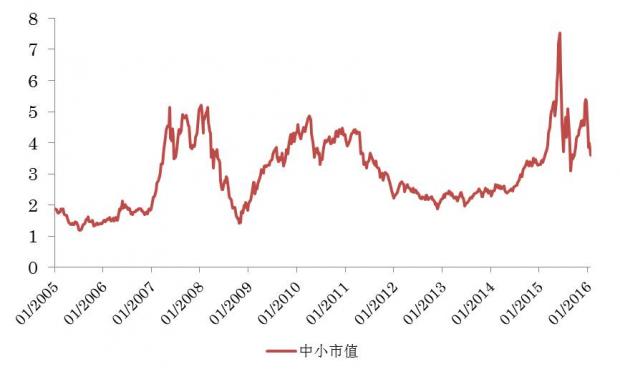

中小盘股也是如此。下图给出的是中小盘股历史估值水平。2008年,中小盘估值曾降到2以下,2012-2013年保持在2.5以下。目前中小盘的估值水平为3.6,比历史底部高出80%。

国际维度

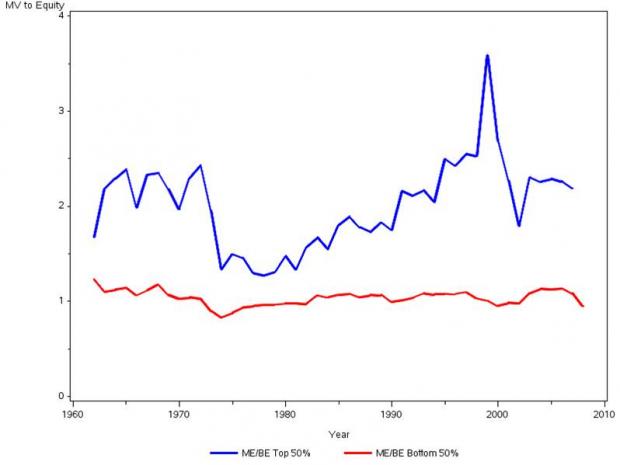

接下来,我们从国际维度考量目前我们的上市公司估值是否处于较高水平。下图给出的是美国上市公司每年的平均市净率。笔者将上市公司每年按估值水平分为前50%和后50%两组,分别统计这两组公司的估值水平。下图表明,美国上市公司的的估值水平,即使是最高的那50%,在2000年互联网泡沫破灭前夕,也不过3.6。在泡沫破灭后,估值水平降至1.5,而后上升至2左右。而且,美国上市公司中,估值最低的那组,历年估值水平都在1左右。

目前我国的创业板市净率高达5.7,比美国股市在2001年崩盘之前的估值水平依然高出了近60%!

从上述分析可以看出,目前我们上市公司的估值水平相比历史,相比美国,都要显著更高,而高估值更体现在中小盘股票,尤其是创业板的股票。

2. 现有估值水平不可维系

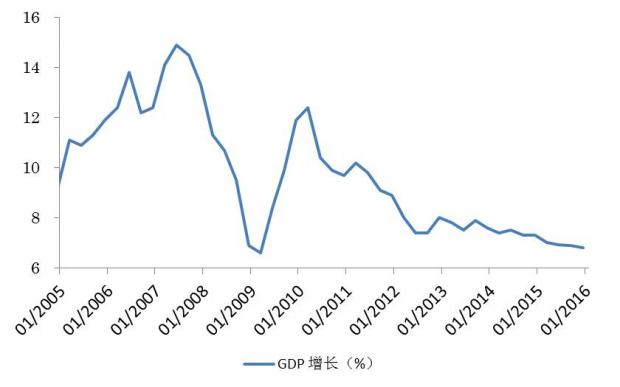

估值与增长密不可分。下图给出的是我国GDP增长:

目前我国的GDP增长处于过去十年里的第二低位,仅高于2009年一季度的6.6%。并且,我国GDP增长率依然处于下降的趋势。

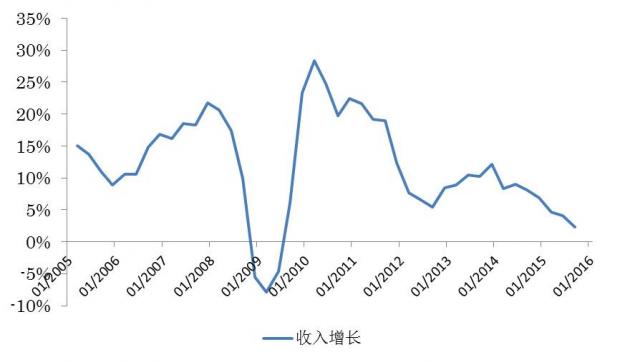

而A股上市公司截止到去年三季报的收入增长也降至2%左右,仅好于金融危机期间,处于历史低位:

因此,我们目前的GPD增长、上市公司收入增长均低于三四年前的水平,但我们的估值比那个时候高了至少30%!

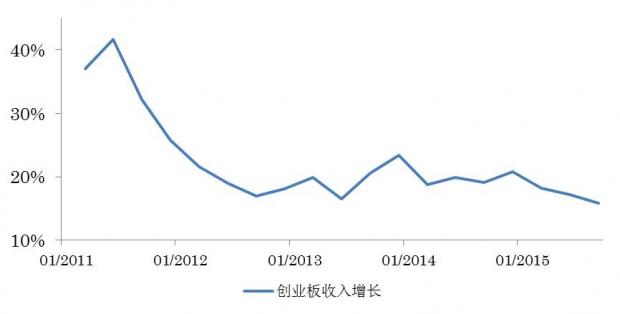

此外,截止到去年三季报,创业板上市公司的收入增长也降到了15%,而创业板目前的市盈率高达65倍!

综上所述,目前A股尚未调整到位。

(转载请注明原创作者。作者简介: 肖刚,复旦大学国际金融系本科,美国南卡罗莱纳大学金融学博士,现任教于中国人民大学,主讲量化投资课程。邮箱:)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}